Cómo podrían vincularse empresas mexicanas con actividades de financiamiento al terrorismo.

Las preguntas frecuentes del Complemento Carta Porte (CCP) definen el procedimiento para quien realice el servicio de traslado de fondos y valores.

Se presenta la secta iniciativa en este rubro.

La discusión sobre la reducción de la jornada laboral en México sigue avanzando en la Cámara de Diputados. Actualmente, se ha presentado la sexta iniciativa para modificar la Constitución y establecer una semana laboral de 40 horas. Esta propuesta incluye un periodo de transición de dos años y contempla tanto a trabajadores del sector público como privado.

Inconsistencia en la aplicación del plazo para la DIOT en la nueva plataforma del SAT.

La Ley del Impuesto al Valor Agregado (IVA), en su Artículo 32, fracción VIII, establece la obligación de los contribuyentes de presentar la Declaración Informativa de Operaciones con Terceros (DIOT) a más tardar el día 17 del mes siguiente al que corresponda la información; sin embargo, el marco normativo vigente también contempla una disposición de carácter administrativo que amplía este plazo. A través de la Regla Miscelánea 4.5.1., la autoridad fiscal permite a los contribuyentes presentar la DIOT hasta el último día del mes siguiente, brindando mayor flexibilidad para cumplir con esta obligación.

Facturación falsa: el nexo oculto entre crimen organizado y financiamiento terrorista.

El presidente de Estados Unidos de América (EUA), Donald Trump, ha declarado múltiples veces la designación de los cárteles mexicanos como grupos terroristas. Recientemente ha ordenado su “eliminación total” en conjunto con la publicación de múltiples directrices para cumplir el citado objetivo.

Obligaciones a cumplir tanto iniciales como periódicas.

El Artículo 52 de la Ley de Migración (LM), establece la posibilidad para los extranjeros de permanecer en territorio nacional por diversas razones. Entre estas razones, se encuentra la señalada en la fracción II, como “Visitante con Permiso para Realizar Actividades Remuneradas”.

Bajo este permiso se autoriza al extranjero para transitar o permanecer en territorio nacional por un tiempo ininterrumpido no mayor a ciento ochenta días, contados a partir de la fecha de entrada, sin permiso para realizar actividades sujetas a una remuneración en el país.

Visa por oferta de empleo (Artículo 115 Reglamento de la LM)

Para presentar una oferta de empleo a favor de una persona extranjera, se presenta ante el INM solicitud de autorización de “visa por oferta de empleo”, demostrando lo siguiente:

- Que cuenta con constancia de inscripción de empleador emitida por el Instituto

- Que extiende oferta de empleo a favor de la persona extranjera indicando:

- Nombre y nacionalidad de ésta

- Ocupación que desarrollará

- Monto de las percepciones

- Temporalidad requerida

- Lugar de trabajo

- Manifestación de su responsabilidad de financiar el viaje de la persona extranjera

Constancia de empleador (Artículo 166 Reglamento de la LM)

Quienes contraten personal extranjero, o que emitan oferta de empleo a una persona extranjera, deberán promover ante el Instituto la obtención de constancia de inscripción del empleador.

Los requisitos que una persona moral debe cumplir para obtener su constancia son:

- Acta constitutiva o el instrumento público en el que se acredite la legal existencia de la persona moral, así como sus modificaciones;

- Instrumento público en el que conste el tipo de poder o mandato y las facultades conferidas a los representantes legales o a los apoderados si el acta constitutiva no los contiene;

- Identificación oficial vigente del representante o apoderado legal;

- Comprobante de domicilio de la empresa, cuya fecha de expedición no exceda de treinta días;

- Constancia de inscripción en el Registro Federal de Contribuyentes y constancia emitida por autoridad competente, sobre la presentación de la última declaración de impuestos, y

- Lista de empleados y su nacionalidad.

Para una persona física, los requisitos son:

- Identificación oficial vigente

- Comprobante de domicilio cuya fecha de expedición no exceda de treinta días

- Constancia de inscripción en el Registro Federal de Contribuyentes y constancia emitida por autoridad competente, sobre la presentación de la última declaración de impuestos.

Este trámite se realiza directamente en la página de Internet del INM en el siguiente enlace: Instituto Nacional de Migración (inm.gob.mx)

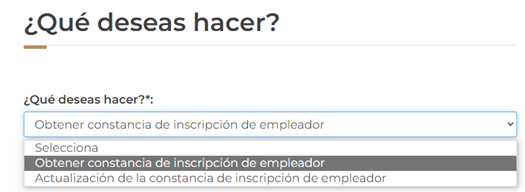

Habiendo ingresado a esa página, seleccionar la opción “Obtener constancia de inscripción de empleador” en la primera pregunta, como se indica a continuación:

Habiendo seleccionado esta opción, continuar con los datos solicitados en el formulario.

Obligaciones de empleador (Artículo 166 Reglamento de la LM)

Quienes contraten personal extranjero, o que emitan oferta de empleo a una persona extranjera, deben cumplir con las siguientes obligaciones:

- Registrar el domicilio fiscal de su empresa. En caso de contar con diversas sucursales u oficinas, se deben dar de alta aquellos domicilios en los que se encuentren laborando personas extranjeras y, en su caso, los datos del representante de cada una de esas oficinas o sucursales.

- Notificar dentro de los treinta días naturales a que ocurran los cambios de domicilio, de representante o apoderado legal, adjuntando los instrumentos públicos correspondientes.

- Actualizar anualmente la última declaración de impuestos.

Inscripción en REPSE

De acuerdo con un aviso publicado en el sitio de Internet del INM, las personas físicas y morales tienen como obligación, para la obtención de la Constancia de Inscripción del Empleador y para la Actualización de la Constancia de Inscripción del Empleador, presentar el aviso de registro como prestadores de servicios especializados o de ejecución de obras especializadas (REPSE) expedido por la Secretaría del Trabajo y Previsión Social, y actualizar cada tres años la Constancia de Inscripción del empleador en el REPSE.

Cuotas (Artículo 52 Reglamento de la LM)

La obtención de la visa por oferta de empleo se encuentra sujeta al cumplimiento de las cuotas que, en su caso, fije la Secretaría en términos de lo dispuesto por la Ley, este Reglamento y demás disposiciones jurídicas aplicables. El Instituto autorizará la expedición de la visa de visitante con permiso para realizar actividades remuneradas y la de residente temporal de acuerdo a la temporalidad de la oferta de empleo.

La autoridad migratoria podrá realizar visitas de verificación migratoria para comprobar la veracidad de la oferta de empleo, existencia del promovente o demás información proporcionada por el interesado.

Limitantes laborales (Artículo 7 de la Ley Federal del Trabajo)

La Ley Federal del Trabajo (LFT) en su artículo 7 establece lo siguiente que:

En toda empresa o establecimiento, el patrón deberá emplear un noventa por ciento de trabajadores mexicanos, por lo menos. En las categorías de técnicos y profesionales, los trabajadores deberán ser mexicanos, salvo que no los haya en una especialidad determinada, en cuyo caso el patrón podrá emplear temporalmente a trabajadores extranjeros, en una proporción que no exceda del diez por ciento de los de la especialidad. El patrón y los trabajadores extranjeros tendrán la obligación solidaria de capacitar a trabajadores mexicanos en la especialidad de que se trate. Los médicos al servicio de las empresas deberán ser mexicanos.

No es aplicable lo dispuesto en este artículo a los directores, administradores y gerentes generales.

Por tanto, es necesario observar que 9 de cada diez empleados sean mexicanos, salvo tratándose de directores, administradores o gerentes generales, caso en el que no aplica esta limitante.

Fuente: Fiscalia.com

El Servicio de Administración Tributaria (SAT) ha implementado una nueva plataforma para la presentación de la Declaración Informativa de Operaciones con Terceros (DIOT). Esta herramienta está disponible en el portal del SAT y permite a los contribuyentes informar sobre las operaciones realizadas con sus proveedores relacionadas con el Impuesto al Valor Agregado (IVA).

¿Qué es la DIOT?

La DIOT es una obligación fiscal que tienen las personas físicas y morales para informar al SAT sobre las operaciones efectuadas con sus proveedores, detallando aspectos como el pago, retención, acreditamiento y traslado del IVA. Su objetivo es proporcionar al SAT información detallada sobre las transacciones realizadas con terceros durante un periodo determinado.

¿Quiénes deben presentarla?

Están obligados a presentar la DIOT las personas físicas y morales que realicen actos o actividades gravados por la Ley del IVA y/o que tengan registrada la clave de obligación fiscal correspondiente al IVA. Incluso si no se han tenido operaciones con terceros en un periodo, se debe presentar la declaración seleccionando la opción 'La presenta sin operaciones'. También están obligados la Federación, Entidades Federativas, Distrito Federal y sus organismos descentralizados y municipios.

Cabe destacar que las personas físicas que tributen en el Régimen de Actividades Empresariales y Profesionales, en el Régimen de Plataformas Digitales, y en el Régimen de Arrendamiento de la Ley del ISR, cuyos ingresos totales del ejercicio inmediato anterior no hubieran excedido de $4,000,000, o que inicien actividades en el ejercicio y estimen que sus ingresos obtenidos en el mismo no excederán de la cantidad señalada, quedarán relevados de la presentación de la DIOT. La misma eximición tienen los contribuyentes del Régimen Simplificado de Confianza.

Características de la nueva plataforma

La nueva plataforma para la presentación de la DIOT ofrece las siguientes ventajas:

- Accesibilidad: Funciona con los navegadores Edge, Firefox, Google Chrome y Safari, facilitando el acceso desde diferentes sistemas operativos. Ya no consiste en una aplicación 'descargable' que se instale en el equipo de cómputo.

- Firma electrónica: Ya no es necesario descargar e instalar aplicaciones adicionales para la firma de la declaración, simplificando el proceso.

- Validación automática: Al enviar la declaración, la información se valida automáticamente y, en caso de errores, se genera un archivo que indica las inconsistencias y los registros afectados.

- Acuse de recibo inmediato: Una vez enviada la declaración, se obtiene de manera inmediata el acuse de recibo, brindando certeza al contribuyente sobre la recepción de su información.

Pasos para presentarla

A continuación, se muestra una guía gráfica para el llenado y envío de la DIOT:

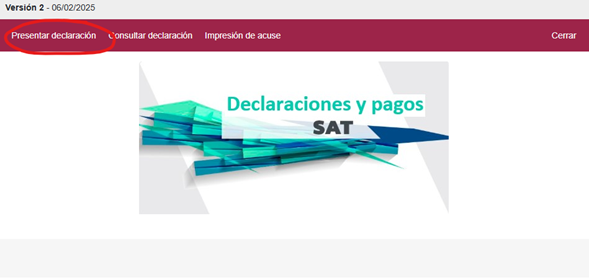

1. Acceso

Se accede a la nueva plataforma a través del siguiente enlace: Declaraciones Informativas

Ingresar con las credenciales del contribuyente, y elegir “Presentar declaración”.

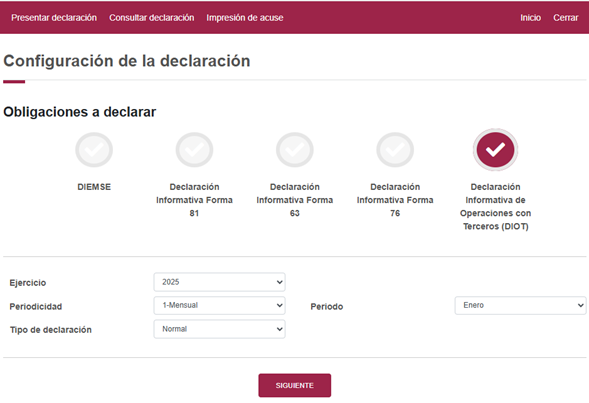

2. Acceder a la DIOT y configurar período

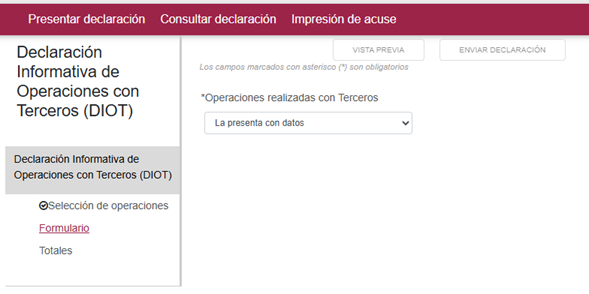

Se elige la opción de la DIOT y se indica el período al que corresponde la información a presentar.

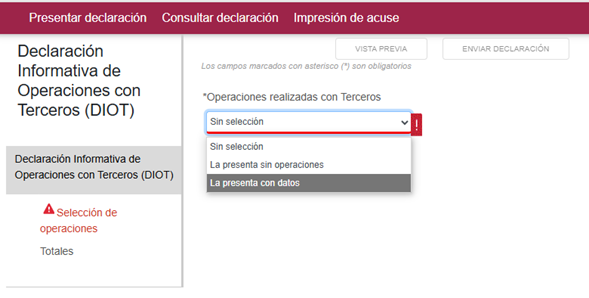

3. Modalidad de presentación

Se indica si se presenta con datos o sin datos.

Al presentar “sin operaciones”, se procede en esa vía para enviarla sin información. Al elegir “La presenta con datos”, se habilita el formulario para ingresar la información.

4. Formulario

Al pulsar sobre “Formulario” se habilitan los campos para capturar la información. Al igual que la declaración anterior, en aplicación de escritorio, es posible cargar la información mediante un archivo.

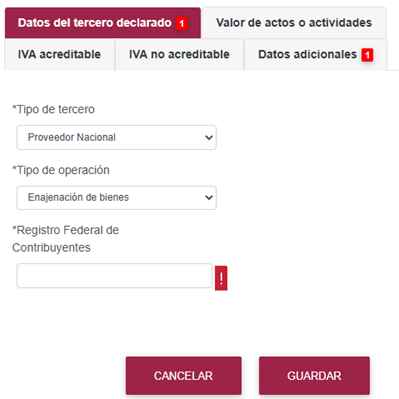

5. Agregar datos

Al pulsar sobre “Agregar”, se habilitan los campos para ingresar los datos, que son los mismos que la versión de escritorio.

6. Datos de la operación

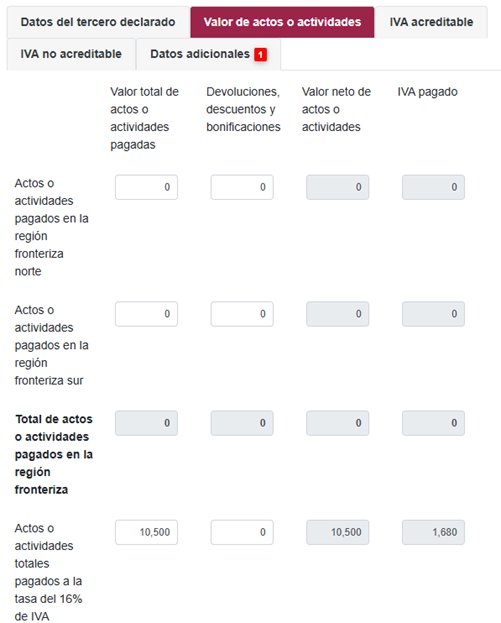

Se agregan los datos de los valores de las operaciones.

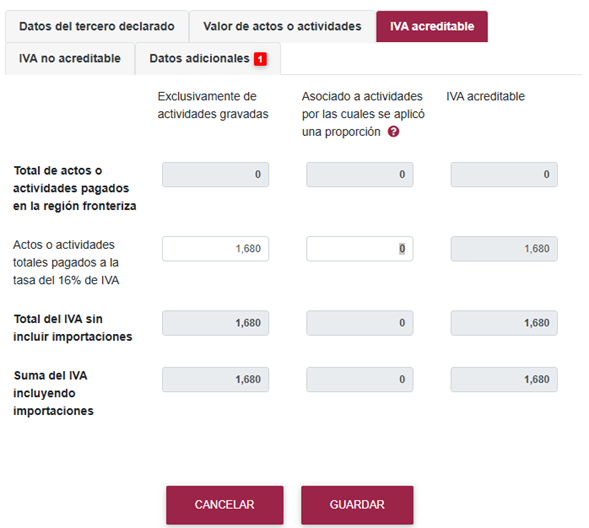

7. IVA acreditable

Se especifican los valores del IVA acreditable. En este rubro es necesario tener especial precaución, puesto que la plataforma aún presenta algunas fallas en cuanto a redondeos y restricción de totales.

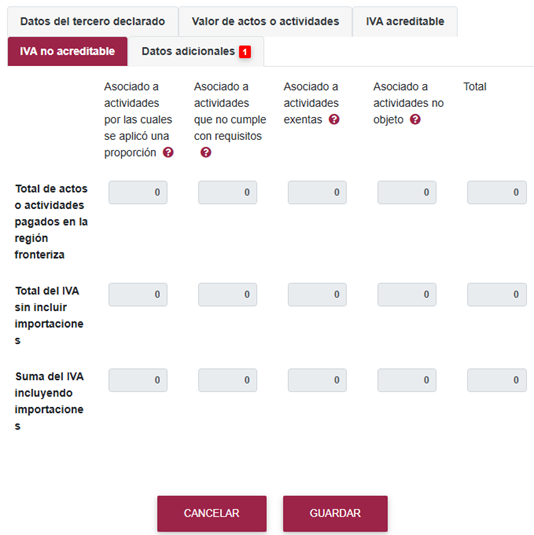

8. IVA no acreditable

Se procede con el llenado de los datos del IVA no acreditable.

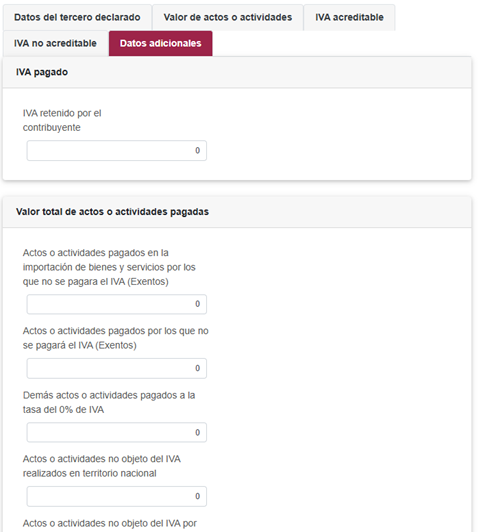

9. Datos adicionales

Se completan datos adicionales.

10. Guardar

Se procede con el guardado de la información.

11. Registros

En la sección inicial se presentan los registros, mismos que pueden editarse y eliminarse.

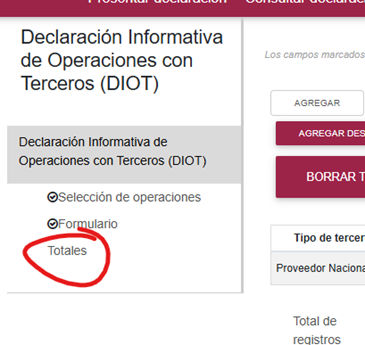

12. Totales

Se procede a la revisión de los totales.

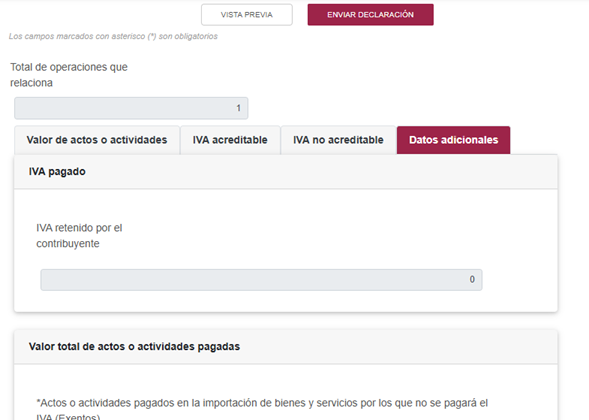

13. Datos adicionales

Se llenan los datos adicionales que se solicitan en el formulario.

Cabe destacar en esta sección se debe manifestar si “se otorgaron efectos fiscales a las operaciones reportadas”. No es Claro a qué se refiera la autoridad con esto o qué es lo que busque conseguir con esta manifestación, sobre todo, porque puede ser que a algunas operaciones se les hayan dado efectos fiscales (como una reducción), mientras que otras operaciones con terceros pueden no haber sido deducidas, por lo que tampoco es una manifestación que necesariamente aplique a todas las operaciones informadas.

14. Envío

Se procede al envío de la declaración manifestando bajo protesta de decir verdad que los datos son correctos.

Entrada en vigor

La autoridad fiscal no se ha pronunciado en cuanto a la entrada en vigor u obligatoriedad de esta declaración. Todo parece indicar que se tendría que utilizar para la presentación de la declaración a partir del mes de enero de 2025; sin embargo, la disposiciones fiscale establecen algo distinto:

El Artículo 31 del Código Fiscal de la Federación (CFF) señala que:

En los casos en que las herramientas electrónicas o formatos para la presentación de las declaraciones y expedición de constancias, que prevengan las disposiciones fiscales, no se hubieran dado a conocer en la página de Internet del Servicio de Administración Tributaria, a más tardar un mes antes de la fecha en que el contribuyente esté obligado a utilizarlas, los obligados a presentarlas deberán utilizar las últimas formas publicadas por la citada dependencia (…)

Los formatos o herramientas electrónicas a que se refiere el primer párrafo de este artículo se darán a conocer en la página electrónica del Servicio de Administración Tributaria, las cuales estarán apegadas a las disposiciones fiscales aplicables y su uso será obligatorio siempre que la difusión en la página mencionada se lleve a cabo al menos con un mes de anticipación a la fecha en que el contribuyente esté obligado a utilizarlas.

De lo anterior se desprende que el uso obligatorio de esta declaración comenzaría a partir del mes de marzo de 2025, para presentar la información del mes de febrero de 2025; sin embargo, la historia demuestra la inobservancia de esta norma, y en la práctica lo más probable es que la autoridad obligue a su utilización a partir de este momento.

Fuente: Fiscalia.com